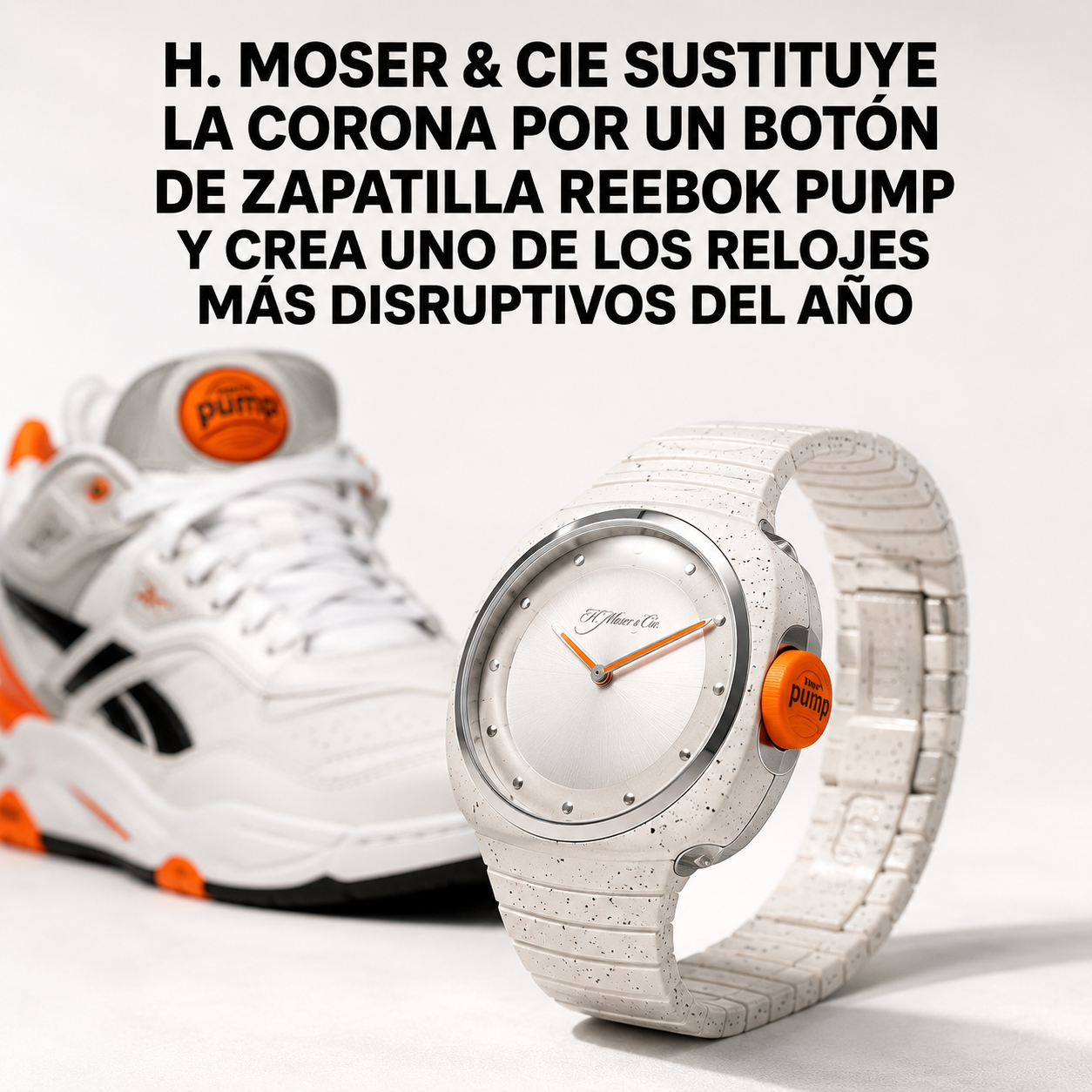

El mercado de relojes de lujo alcanza los 84.770 millones de dólares en 2026 y crecerá hasta los 114.190 millones en 2031

El informe de Mordor Intelligence proyecta una CAGR del 6,14% para el sector en el periodo 2026-2031, con Asia-Pacífico controlando el 41,58% del mercado y los canales online creciendo al 7,34% anual, más del doble que la media del sector.

Un mercado que no para de crecer

El mercado mundial de relojes de lujo alcanza un tamaño de 84.770 millones de dólares en 2026, según el informe de Mordor Intelligence actualizado en junio de este año, y se proyecta que crezca hasta los 114.190 millones de dólares en 2031 a una tasa de crecimiento anual compuesta (CAGR) del 6,14%. La cifra de 2026 supone ya un salto respecto a los 79.870 millones de 2025, confirmando que el sector ha superado de forma clara la fase de corrección de demanda que afectó especialmente al mercado de lujo en 2023 y 2024.

El crecimiento no es homogéneo en todos los segmentos. Por tipo de producto, los relojes mecánicos y de cuarzo siguen dominando con el 63,58% de la cuota de mercado, pero los modelos digitales e híbridos son los que más crecerán, con una CAGR proyectada del 6,45%, la más alta de la categoría. Por usuario final, los hombres generaron el 51,67% de los ingresos en 2025, pero las líneas femeninas de alta relojería se proyectan con una CAGR del 6,72% hasta 2031, el crecimiento más rápido por género dentro del sector.

Asia-Pacífico domina y Latinoamérica crece más rápido

Por geografía, Asia-Pacífico mantiene su dominio con el 41,58% de la cuota de mercado de relojes de lujo, liderado por China, Japón y Corea del Sur. Sin embargo, el crecimiento más rápido proyectado para el periodo 2026-2031 corresponde a América del Sur, encabezada por Brasil y Colombia, con una CAGR del 7,85%, la más alta de cualquier región. Este dato refleja la expansión de la clase alta latinoamericana y el creciente acceso a canales de distribución de alta relojería en mercados que hasta hace pocos años tenían una oferta muy limitada de marcas de primer nivel.

En Europa, España emerge como un mercado especialmente dinámico. El sector del lujo en general creció un 6% en España en 2025 hasta los 2.140 millones de euros, con Madrid y Barcelona captando el 69% de los ingresos, según el Observatorio Sectorial de Informa DBK. Esta solidez del mercado español explica por qué marcas como Patek Philippe, Richard Mille y Audemars Piguet están abriendo boutiques monobrand en Calle Serrano y su entorno en 2026 y 2027.

El canal online: el crecimiento más rápido de la distribución

Aunque las tiendas físicas siguen generando el 66,84% de las ventas del sector, el canal online es claramente el que más crece: se espera una CAGR del 7,34% entre 2026 y 2031, más de un punto por encima de la media sectorial. Las plataformas de reventa autenticada —Chrono24, WatchBox, Hodinkee Shop— y las boutiques digitales de las propias marcas están ganando cuota de forma sostenida, especialmente entre compradores de 30 a 45 años que se sienten cómodos tomando decisiones de compra de cinco y seis cifras desde una pantalla.