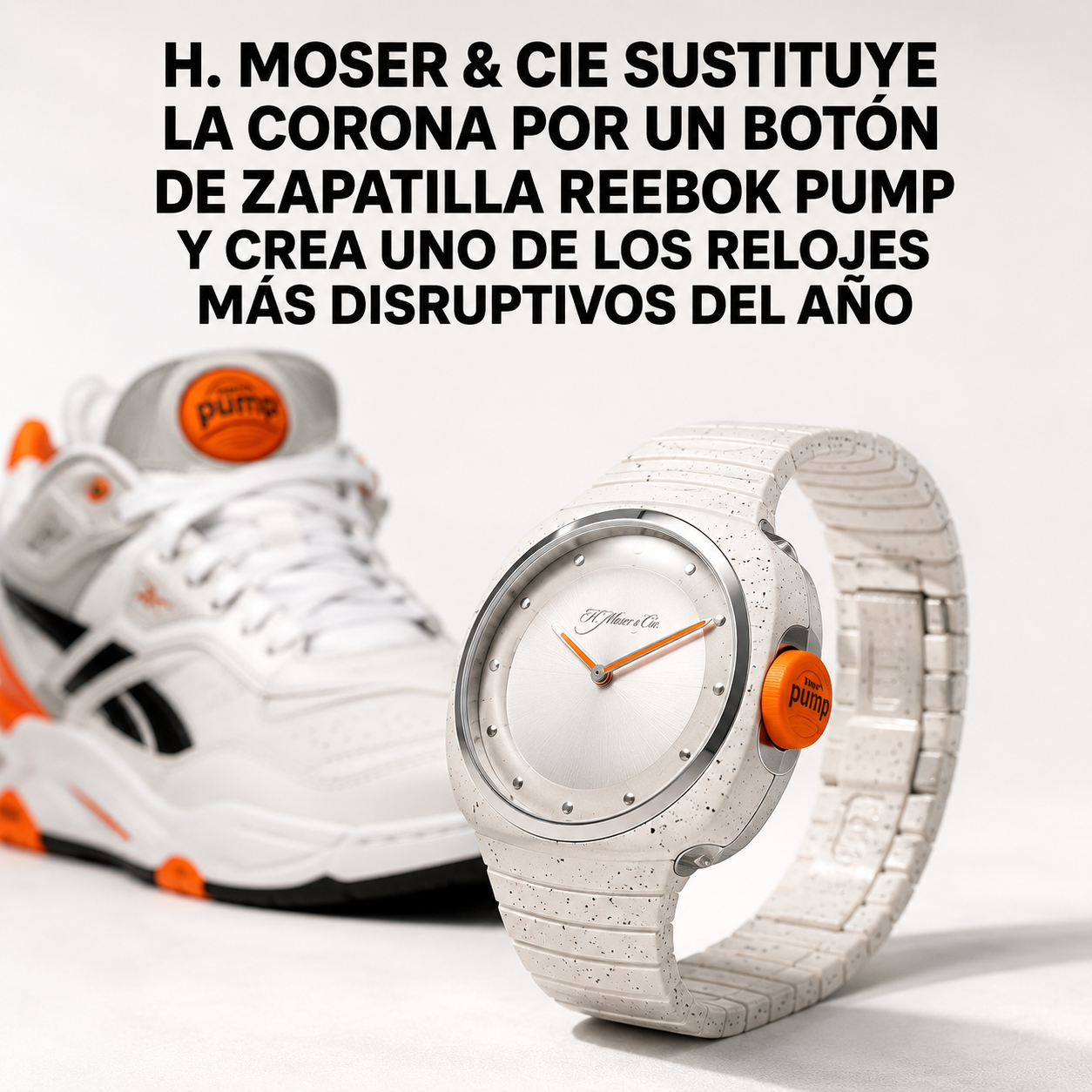

El mercado de relojes de lujo en 2026 reduce producción para mantener exclusividad: por qué la escasez deliberada es la estrategia más rentable del sector

Las grandes manufacturas suizas aplican recortes de producción voluntarios que elevan los precios de segunda mano y blindan el valor patrimonial de sus piezas frente a la incertidumbre económica

La paradoja del lujo: producir menos para valer más

En la mayoría de los sectores industriales, producir más se traduce en mayor facturación y en economías de escala. En la alta relojería suiza de 2026, la lógica funciona exactamente al revés. Las grandes manufacturas —Patek Philippe, Rolex, Audemars Piguet, Richard Mille— han hecho de la restricción deliberada de la producción el eje central de su estrategia de valor. Y los números les dan la razón.

Patek Philippe, el caso paradigmático del sector, ha reducido deliberadamente sus unidades producidas mientras mantiene listas de espera de dos a cinco años para sus referencias más deseadas. El efecto sobre el mercado de segunda mano es matemático: cuando la demanda supera estructuralmente a la oferta, los precios suben. Las referencias como el Nautilus 5711 o el Royal Oak de Audemars Piguet cotizan en el mercado secundario a múltiplos de su precio de lista oficial, lo que convierte al propietario en beneficiario de una plusvalía no buscada pero muy real.

El reloj de lujo como activo patrimonial

Para muchos compradores de alta relojería en 2026, el componente estético y emocional del reloj ha quedado acompañado por una racionalidad financiera que antes era secundaria. La caída en unidades producidas en el sector refleja un cambio estructural que los análisis del mercado confirman: el lujo se orienta hacia la exclusividad y la diferenciación, y los nuevos compradores —especialmente las generaciones más jóvenes que acceden por primera vez al segmento— tratan la compra como una decisión patrimonial y emocional simultáneamente.

Las cifras resppaldan la lógica. Los índices que rastrean el valor de los relojes de lujo en el mercado secundario —como el Subdial 50 Watch Index— muestran que un portfolio diversificado de relojes suizos de primera línea ha ofrecido retornos superiores al 8% anual en los últimos cinco años, batiendo a la renta fija y siendo comparables con la bolsa con una volatilidad diferente.

Quién sale beneficiado y quién no

La estrategia de restricción de producción no beneficia por igual a todos los participantes del mercado. Los compradores de primera mano —quienes tienen acceso directo a un distribuidor oficial— se benefician de la diferencia entre el precio de lista y el precio de mercado secundario. Los distribuidores oficiales, que controlan el acceso a las piezas más deseadas, acumulan un poder de mercado que utilizan para fidelizar a sus mejores clientes. Y los especuladores de corto plazo que compran en lista para revender a precio de mercado generan tensiones con las propias marcas, que intentan establecer controles.

Los perdedores son los compradores que llegan sin red de contacto en las boutiques oficiales: pagan el precio de mercado secundario, que puede duplicar o triplicar el precio de lista. En esa franja, la calidad de la red de relaciones importa tanto como el capital disponible.

El contexto macroeconómico de 2026: ¿todavía el momento de comprar?

La incertidumbre económica global de los últimos meses —tensiones geopolíticas, inflación persistente, corrección en algunos mercados bursátiles— ha beneficiado a los relojes de lujo como clase de activo alternativo. Su correlación baja con la renta variable y su historia de conservación de valor en períodos de turbulencia los convierte en complemento atractivo para carteras bien diversificadas. El acuerdo de paz EE.UU.-Irán, que favorece la estabilidad económica global, podría moderar levemente la prima de riesgo que los inversores pagan por activos refugio como los relojes, pero difícilmente alterará la tendencia estructural a largo plazo.